El número de hogares en régimen de alquiler seguro en España representa aproximadamente el 25% del total del parque inmobiliario residencial.

Podemos fragmentar dicho mercado en:

· alquileres a precio de mercado,

· alquileres a precio inferior al precio de mercado

· y alquileres en cesión gratuita.

Según la Encuesta de Condiciones de Vida del INE, el alquiler a precio de mercado en España ha pasado de representar el 9,5% del total en el año 2005 a alcanzar un 14,8% en el año 2018. En los últimos años se han alcanzado cifras máximas, aunque muy alejadas de la media europea, fijada en un 30,7%.

Según los datos de los Censos de Población y Viviendas facilitados por el Instituto Nacional de Estadística (INE), de manera tradicional, el mercado del alquiler en España se ha caracterizado por tener una caída constante como modo de elección de residencia o régimen de tenencia.

Así, tenemos una fuerte reducción entre 1950, con una penetración del 51%, hasta 2001, año en el que se redujo al 17,8% de los hogares.

Sin embargo, desde dicho año, se invirtió la tendencia a la baja y ha ido creciendo hasta situarse en un 21,1% en el año 2011 y rondar el 25% actual para viviendas principales.

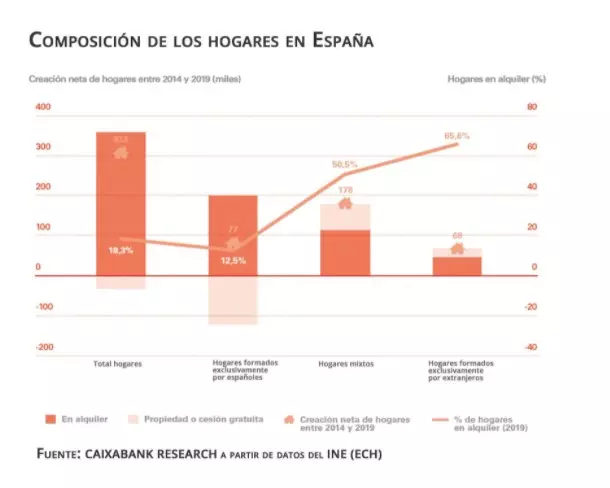

En cuanto a la catalogación de los arrendamientos, destaca un significativo aumento del arrendamiento a precio de mercado, que representaba el 14,8% en el año 2018, alcanzando de esta forma el valor máximo de los últimos años. Por su parte, el porcentaje de hogares en una vivienda en alquiler a precio inferior al de mercado se mantiene estable en los últimos seis años, situándose en 2017 en el 2,7% y la cesión gratuita se mantiene estable, con un porcentaje que fluctúa en torno al 6,5%-7% de los hogares.

Debido a las circunstancias del mercado inmobiliario, el porcentaje de familias que residen en una vivienda en propiedad se ha ido reduciendo desde el 80,5% del año 2005 hasta situarse en el 76,1% del año 2018.

El porcentaje de personas que alquilan en España ha ido aumentando a un ritmo medio anual del 0,5 % durante los últimos 15 años, lo que equivale a unos 90.000 nuevos hogares de alquiler cada año. Con ello aumenta la preocupación de los propietarios por tener un alquiler seguro ante la incertidumbre de un impago, buscando un seguro de alquiler.

La población en España ha crecido mucho más rápido en los últimos 20 años que en el resto de las grandes economías europeas. El INE habla de 120.000 nuevos hogares cada año entre 2018 y 2033, y, sin embargo, la construcción de nuevas viviendas se aleja mucho de las 120.000 necesarias: en 2019 tan solo se habían terminado unas 70.000 unidades

Como resultado, alrededor de 90.000 de los 120.000 nuevos hogares anuales querrían alquilar y no comprar.

En este sentido, la brecha entre la oferta y la demanda de hogares de alquiler es mayor incluso que en el mercado inmobiliario de compraventa.

En cuanto a la distribución por comunidades autónomas, es en el País Vasco (83,1%), Extremadura (82,8%), La Rioja (82,6%), Castilla y León (82,1%), Murcia (80,1%) y Andalucía (79,6%) donde hay más hogares en régimen de propiedad, de acuerdo con los datos de la Encuesta de Condiciones de Vida de 2018.

Por el contrario, las comunidades autónomas donde hay más hogares en régimen de alquiler y cesión de la vivienda son: Canarias (34,5%), Baleares (34,1%), Cataluña (30,4%) y Madrid (26,6%), además de la ciudad autónoma de Ceuta (27,7,6%). También, resulta significativo que, en dos comunidades autónomas, la vivienda en cesión gratuita represente un mayor porcentaje que el alquiler a precio de mercado: Extremadura y Galicia.

Datos extraídos de INESE